С 1 мая ОАЭ вышли из ОПЕК. Крупнейший участник картеля за всю его историю покинул альянс без предупреждения партнеров. За этим решением стоят два года накопленных противоречий с Саудовской Аравией — от войны в Йемене и Судане до личного соперничества двух правителей — и простая арифметика. Вложив $150 млрд в добывающие мощности, Абу-Даби был вынужден держать их в простое ради квоты, которая обходилась стране в десятки миллиардов упущенной выручки ежегодно. Пока Ормузский пролив закрыт, рынок этого не почувствует. Но когда он откроется, дополнительный миллион баррелей эмиратской нефти в сутки станет прямым вычетом из российского бюджета, который уже сейчас исполняется с дефицитом, втрое превышающим годовой план, считает международный эксперт в области санкций и стран СНГ Джордж Волошин.

Объединенные Арабские Эмираты (ОАЭ) покинули ОПЕК и ОПЕК+ с 1 мая. Сначала об этом 28 апреля сообщило государственное агентство WAM. Затем министр энергетики страны Сухейль аль-Мазруи заявил Reuters, что решение было принято без предварительных консультаций с партнерами по картелю, и охарактеризовал его как политическое. Официальное заявление властей ОАЭ сформулировало суть случившегося весьма лаконично: «Настало время сосредоточить наши усилия на том, чего требуют наши национальные интересы».

От ОПЕК до ОПЕК+: история двух партнерств

Абу-Даби вступил в ОПЕК в 1967 году, за четыре года до того, как эмираты обрели государственность. Нефтяная дипломатия предшествовала суверенитету. Главной ставкой первых участников была не система квот, а суверенитет над недрами: ОПЕК давала малым государствам Залива коллективный голос против «семи сестер» — западных мейджоров, контролировавших добычу и ценообразование. ОАЭ участвовали в нефтяном эмбарго 1973 года, поднявшем цену барреля с $3 до $12 за несколько месяцев. В 1971 году была создана национальная нефтяная компания Абу-Даби ADNOC, а в 1974–1976 годах западные концессии были заменены долевым участием c мажоритарной долей государства.

Первые 40 лет ОПЕК — это период роста без ограничений. Добыча только ОАЭ выросла с 300 тысяч баррелей в сутки (б/с) в первой половине 1970-х до 2,5 млн б/с к началу нового тысячелетия. Членство в организации обеспечивало ценовую стабильность, международное признание и выход на серьезную площадку для диалога с потребителями.

Созданная в 1976 году Abu Dhabi Investment Authority (ADIA) — один из крупнейших на сегодня суверенных фондов мира с активами, превышающими $1 трлн и представляющими собой прямой результат терпеливого накопления нефтяных доходов в течение десятилетий.

Отношения ОАЭ с Саудовской Аравией исторически строились на плотном союзничестве. Когда в 1986 году цена Brent рухнула ниже $9 за баррель из-за перепроизводства, координация Эр-Рияда и Абу-Даби позволила картелю выработать единый ответ. В суперцикл 2000-х оба государства наращивали добычу синхронно. В 2006–2008 годах ОАЭ производили около 2,9 млн б/с.

ОАЭ с Саудовской Аравией долгое время были союзниками в ОПЕК и в 2000-х наращивали добычу синхронно

Поворотным моментом в истории нефтяного картеля стало создание ОПЕК+ в декабре 2016 года. После очередного обвала Brent ниже $28 за баррель ОПЕК впервые заключила соглашение с Россией и девятью другими производителями. Суммарное сокращение добычи составило 1,8 млн б/с, квота ОАЭ — около 2,87 млн б/с. Для Абу-Даби это открыло прагматичный формат взаимодействия с Москвой: обе страны регулярно координировали позиции в рамках Совместного министерского мониторингового комитета (JMMC). Именно тройка «Саудовская Аравия — Россия — ОАЭ» формировала реальное ядро альянса, в то время как остальные участники играли преимущественно символическую роль.

Ключевым испытанием для ОПЕК+ стала апрельская сделка 2020 года. Когда в марте переговоры сорвались и Саудовская Аравия начала ценовую войну против России, ОАЭ поначалу поддержали Эр-Рияд, нарастив предложение. Нефть рухнула ниже $20 за баррель, а в апреле фьючерсы на WTI впервые в истории ушли в отрицательную зону.

Ценовая катастрофа вынудила недавних партнеров вернуться за стол переговоров, и на этот раз речь шла о сокращениях беспрецедентного масштаба — почти 10 млн б/с по альянсу. Преодолеть кризис оказалось невозможно без консенсуса всех трех ключевых игроков. После этого ОПЕК+ фактически закрепил за ОАЭ роль обязательного участника любой крупной нефтяной сделки.

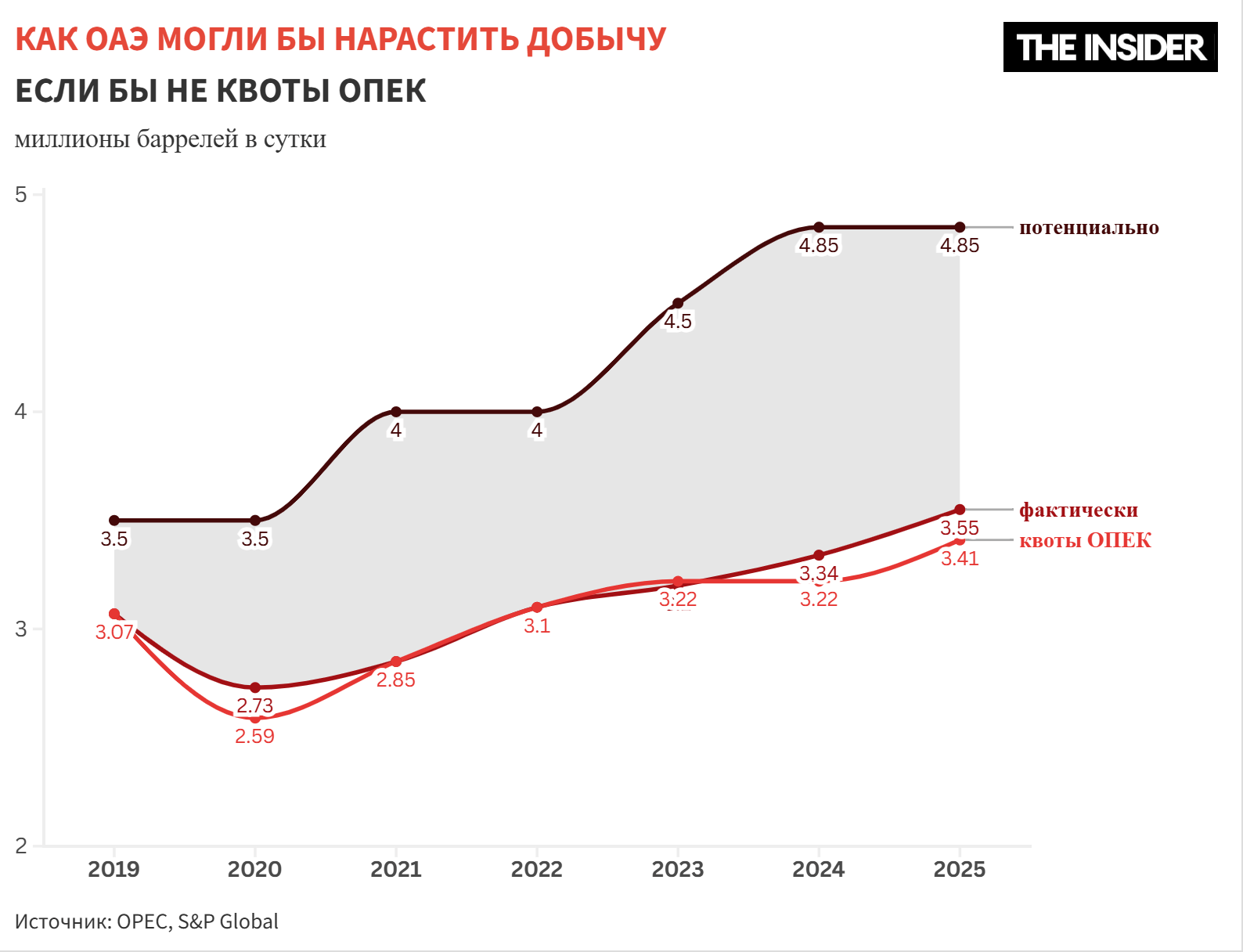

В 2021–2023 годах ADNOC инвестировала свыше $150 млрд в добывающие мощности. Производственный потенциал вырос с 3,5 млн до 4,85 млн б/с при квоте, застрявшей на уровне 3,2 млн б/с. В июне 2023 года ОПЕК+ поднял базовый уровень добычи для ОАЭ до 3,22 млн б/с, признав накопленные инвестиции, но эта уступка лишь частично сняла напряжение. В феврале 2026-го ОАЭ добывали уже 3,42 млн б/с, или 12% суммарного производства всей ОПЕК. Страна, вложившая гигантские средства в инфраструктуру, была вынуждена держать ее в вынужденном простое. Так не могло продолжаться долго.

Что стоит за решением Абу-Даби

Разрыв между потенциалом и квотой не просто бухгалтерская проблема. При ценах выше $100 за баррель каждый миллион б/с простаивающих мощностей оборачивается упущенной выручкой свыше $36 млрд в год. Для страны с себестоимостью добычи ниже $10 и бюджетной точкой безубыточности около $50 за баррель, что почти вдвое ниже саудовских $90, это реальный налог на собственную инфраструктуру.

ADNOC потратила те самые $150 млрд в расчете на полную загрузку к 2027 году. С одной стороны, оставаться в системе квот означало финансировать конкурентов за счет своего же простоя. С другой, Международное энергетическое агентство (МЭА) прогнозирует наступление пика нефтяного спроса до 2030 года. Для ОАЭ с их шестыми по величине запасами нефти в мире (113 млрд баррелей) это прямой повод для беспокойства. Продолжать ограничивать добычу жесткими рамками квоты — значит «оставлять деньги на столе».

Однако сугубо экономический мотив не объясняет ни выбора времени, ни тональности выхода. За ними стоит копившийся годами негативный политический фон. Поначалу наследный принц Саудовской Аравии Мухаммед ибн Салман и фактический правитель (и президент с 2022 года) ОАЭ Мухаммад ибн Заид действовали в тандеме: совместные военные действия в Йемене, блокада Катара и скоординированное противостояние Ирану. С 2019 года их траектории начали расходиться. В декабре 2025-го поддерживаемый ОАЭ Южный переходный совет захватил территории в Йемене, подконтрольные лояльным Эр-Рияду группировкам. После того как Саудовская Аравия нанесла авиаудары по эмиратскому каравану с оружием, ОАЭ вывели войска из страны.

Экономика не объясняет ни выбора времени, ни тональности выхода — за ними стоит копившийся годами негативный политический фон

Судан открыл новый фронт противоречий. В то время как Абу-Даби вооружал «Силы быстрого реагирования», Эр-Рияд поддерживал воевавшую с ними регулярную армию. Обе страны оказались по разные стороны крупнейшего гуманитарного кризиса в мире. Нормализация отношений ОАЭ с Израилем в рамках соглашений Авраама — шаг, на который Саудовская Аравия до сих пор не решилась, — Эр-Рияд воспринял как очередное свидетельство того, что Абу-Даби последовательно выходит из его орбиты влияния.

Иранский кризис стал лишь катализатором уже наметившегося разрыва. Ракетные и дроновые удары Тегерана по эмиратской инфраструктуре неожиданно поставили под вопрос членство ОАЭ в ОПЕК и ОПЕК+, где Иран — такой же равноправный участник.

27 апреля советник президента ОАЭ Анвар Гаргаш публично обвинил Совет сотрудничества арабских государств Персидского залива (ССАГПЗ, куда, помимо Саудовской Аравии и ОАЭ, входят Бахрейн, Катар, Кувейт и Оман) в «исторически неадекватном» ответе. В отличие от партнеров по ССАГПЗ, ограничившихся словами поддержки, Израиль предоставил Эмиратам системы ПВО.

Наконец, за всеми накопившимися противоречиями стоит прямое соперничество двух лидеров ОПЕК. Со временем будущий саудовский король начал воспринимать Абу-Даби как угрозу саудовской гегемонии, а глава ОАЭ, перестав быть его ментором, превратился в антагониста. «Видение 2030» Мухаммеда ибн Салмана — прямой вызов эмиратской модели развития.

Эр-Рияд уже давно пытается переманить штаб-квартиры транснациональных корпораций из Дубая, создает конкурирующие туристические и авиационные проекты, а также претендует на роль регионального финансового хаба. ОАЭ опережают Саудовскую Аравию в экономическом развитии примерно на два десятилетия и сдавать позиции не намерены. Выход из ОПЕК/ОПЕК+ не только и даже не столько про нефть. Это своеобразное заявление о суверенитете.

Конец управляемой неопределенности: что теряет ОПЕК

Пока Ормузский пролив закрыт, выход ОАЭ из обеих структур не будет иметь существенных последствий для рынка. По данным МЭА, добыча нефти в регионе рухнула на 10 млн б/с к середине марта. Добыча в самих ОАЭ сократилась почти вполовину — с 3,47 млн б/с в феврале до 1,89 млн б/с по итогам марта. Тем временем нефтяной экспорт через пролив упал с 20 млн б/с до чуть более 2 млн б/с.

Альтернативные маршруты, а именно Saudi East-West Pipeline до порта Янбу на Красном море и эмиратский трубопровод на Фуджейру, компенсировали лишь малую часть выпавших объемов. По прогнозу Rystad Energy, даже в оптимистичном сценарии для возврата к 3,5 млн б/с потребуется время до конца года. Парадокс ситуации в том, что именно кризис, ставший катализатором демарша Абу-Даби, временно обнуляет его рыночные последствия.

ОПЕК переживал уходы и раньше. Индонезия дважды приостанавливала членство. Эквадор выходил в 1992 и 2020 годах. Габон вышел в далеком 1995-м, но вернулся спустя 21 год. Катар ушел в 2019-м, официально сославшись на желание сосредоточиться на ключевой для себя газовой отрасли, хотя за этим решением стояло и обострение отношений с Эр-Риядом. Ангола вышла в 2024 году из-за заниженной квоты. Но ни один из ушедших участников не был третьим по объемам добычи членом картеля с мощностями в почти 5 млн б/с и четвертью резервной мощности всего ОПЕК+. ОАЭ — принципиально иной случай.

Среди возможных следующих кандидатов на выход уже называют Казахстан (из ОПЕК+) и Ирак. Казахстан хронически превышает свою квоту из-за обязательств перед международными нефтяными компаниями на месторождении Тенгиз. Однако Министерство энергетики страны уже заявило об отсутствии планов менять формат участия в ОПЕК+.

С уходом ОАЭ влияние Казахстана как крупного нефтедобытчика внутри альянса может даже возрасти. Ирак — второй по объемам производитель ОПЕК с добычей 4,33 млн б/с — также нарушал квоты. Но Багдад оперативно отверг любые спекуляции, заявив Reuters, что планов покидать организацию у него нет. Остальные члены ОПЕК либо не добирают квот по производственным причинам, либо слишком зависят от ценовой поддержки, чтобы рисковать выходом.

Саудовская Аравия будет удерживать единство любой ценой. На майском заседании ОПЕК+ согласовала очередное повышение квот — явная попытка сохранить видимость нормальности вне зависимости от реального положения дел. Вопрос не в том, захочет ли Эр-Рияд сохранить альянс, а в том, хватит ли у него инструментов удержать сомневающихся.

Вопрос не в том, захочет ли Эр-Рияд сохранить альянс, а в том, хватит ли у него инструментов удержать сомневающихся

По базовому сценарию МЭА, при возобновлении поставок через Ормузский пролив к середине года предложение начнет восстанавливаться темпом 1–2 млн б/с в месяц. На этот фон теперь накладывается выход ОАЭ. В Абу-Даби поспешили заверить, что добычу будут наращивать постепенно, с учетом конъюнктуры. Если же ОАЭ наращивают добычу без квотных ограничений, Rystad Energy оценивает потенциальное дополнительное предложение в 1 млн б/с в течение 6–12 месяцев. В сценарии нормализации Brent может уйти в диапазон $85–100 за баррель.

Если же Саудовская Аравия ответит наращиванием добычи ради доли рынка, а Казахстан и Ирак ослабят дисциплину, нижняя граница этого диапазона рискует закрепиться надолго. Выход ОАЭ не разрушил ОПЕК в одночасье, но переместил организацию из зоны управляемой неопределенности туда, где новые правила игры еще предстоит написать.

Чего ждать России?

Москва отреагировала на выход ОАЭ из ОПЕК и ОПЕК+ показательно сдержанно — и показательно быстро. Пресс-секретарь Кремля Дмитрий Песков признал, что Россию никто заранее не предупредил, однако подчеркнул, что Москва уважает решение Абу-Даби. Вице-премьер Александр Новак также назвал выход ОАЭ «суверенным решением» и исключил риск ценовой войны: «В текущей ситуации какая может быть ценовая война, когда на рынке дефицит?» Россия, по словам Новака, покидать ОПЕК+ не намерена.

Выход ОАЭ из ОПЕК объективно ослабляет Саудовскую Аравию как единоличного лидера картеля, а Россия де-факто превращается в незаменимого сопредседателя ОПЕК+, уже без какой-либо возможной конкуренции со стороны Абу-Даби. Достаточно вспомнить, как на протяжении 2021–2023 годов ОАЭ с нарастающим недовольством наблюдали за тем, как Россия закрывала глаза на казахстанское перепроизводство, при этом не соглашаясь признать претензии самих Эмиратов.

Москва рассматривает ОПЕК+ в том числе и как дипломатическую платформу, членство в которой обеспечивает регулярный контакт с Эр-Риядом в период, когда большинство международных диалоговых площадок для Кремля закрыты. Отношения с саудовским наследным принцем при всех трениях сохраняют прагматичную рабочую основу, учитывая общий интерес в поддержании нефтяных цен выше точки безубыточности бюджетов обеих стран.

В то же самое время ОАЭ превратились с начала полномасштабного российского вторжения в Украину в крупнейший транспортно-логистический и финансовый хаб для российской экономики. Товарооборот вырос с $5,4 млрд в 2021 году до $12 млрд по итогам 2025-го. Прямые российские инвестиции в ОАЭ превысили $25 млрд.

ОАЭ стали незаменимы для России по нескольким причинам: от параллельного импорта подсанкционных товаров и комплектующих до транзита золота и алмазов, реэкспорта нефтепродуктов и международных расчетов. Дубай — один из немногих крупных финансовых хабов, где российские компании в условиях санкционного давления еще могли открывать счета и проводить платежи. Разворот Абу-Даби в сторону США, заинтересованных в ослаблении ОПЕК, и Израиля создает дополнительный риск для существующих каналов.

Для России вопрос о том, стоит ли ей беспокоиться, по-прежнему упирается в бюджет. Нефтегазовые доходы в первом квартале 2026 года рухнули на 45,4% год к году, а дефицит за январь–март составил 4,58 трлн рублей, превысив плановый показатель на весь год. Иранский кризис временно переломит нисходящий тренд, а санкции в виде «ценового потолка» не помешают получить премию с чужой войны.

Во-первых, потому, что «потолок» — это плохо отлаженный механизм, который можно обойти с помощью «теневого флота» (санкционные танкеры, по данным CREA, перевозят уже 68% российской нефти). А во-вторых, этот механизм дополнительно разладился после того, как ЕС и Великобритания снизили цену до $44,1 за баррель, а США оставили ее на уровне $60 (до 16 мая США и вовсе приостановили действие потолка, а также ряда других санкций в отношении российской нефти, по генеральной лицензии Минфина № 134B).

При этом структурные проблемы никуда не делись: Минэкономразвития прогнозирует дефицитный бюджет вплоть до 2042 года. Болевой порог — устойчивая цена Urals ниже $50 за баррель — при глобальной рецессии или деэскалации на Ближнем Востоке вновь окажется в зоне досягаемости.

Болевой порог для бюджета России — цена Urals ниже $50 за баррель — при глобальной рецессии или деэскалации на Ближнем Востоке вновь окажется в зоне досягаемости

Именно поэтому перспектива быстрого наращивания нефтедобычи ОАЭ после открытия Ормузского пролива беспокоит Москву значительно больше, чем сам факт выхода Абу-Даби из ОПЕК/ОПЕК+. Дополнительный миллион б/с эмиратской нефти на рынке — это, по сути, прямой вычет из российского бюджета, который и без того работает на пределе. Новая суверенная стратегия ОАЭ на Ближнем Востоке — это еще одна переменная в геополитическом и геоэкономическом уравнении, от решения которого зависит способность России не только финансировать войну, но и сохранять действующий режим.