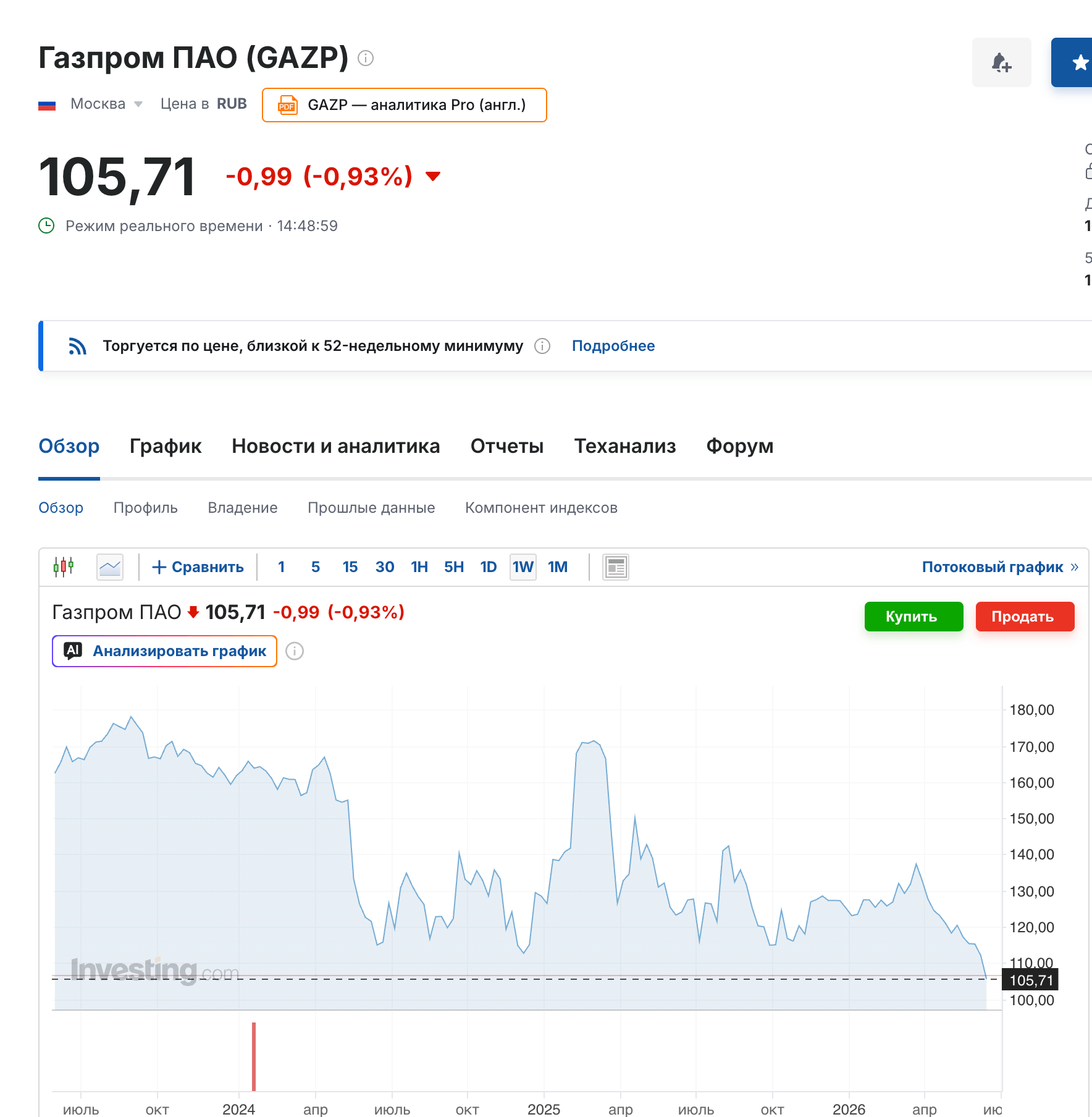

Банк России снизил ключевую ставку всего на 25 базисных пунктов — с 14,5% до 14,25% годовых. Несмотря на девятое подряд смягчение денежно-кредитной политики, рынок воспринял решение негативно: акции «Газпрома» по итогам торгов снизились примерно на 0,8%. Это самый низкий уровень со времён финансового кризиса 2008 года.

Как поясняет The Insider экономический обозреватель Екатерина Мереминская, рынок рассчитывал на более решительное снижение ставки.

«Снижение ставки на так мало пунктов расстроило рынок по двум причинам. Во-первых, если ЦБ так осторожен, значит видит в экономике большие проблемы и риски инфляции. Во-вторых, ставка остается очень высокой, кредиты недоступны бизнесу, соответственно, бизнес продолжит сокращать расходы и людей, а экономика — падать».

В сопроводительном заявлении регулятора ЦБ впервые прямо указал на «временное снижение производства моторного топлива» как на один из факторов, усиливающих инфляционные риски. «Выросли проинфляционные риски из-за временного снижения производства моторного топлива», — говорится в пресс-релизе Банка России.

Причины снижения производства топлива ЦБ прямо не назвал. Однако в последние месяцы российские нефтеперерабатывающие заводы регулярно подвергались атакам украинских беспилотников. После ударов отдельные установки останавливались на ремонт, что приводило к временному сокращению выпуска нефтепродуктов. Фактически Банк России впервые признал, что проблемы в нефтепереработке стали настолько значимым фактором, что начали влиять на оценку инфляции и решения по денежно-кредитной политике.

Еще одним тревожным сигналом для рынка стали оценки бюджетной политики. ЦБ предупредил, что государственные расходы в ближайшие годы будут более стимулирующими, чем ожидалось ранее. По мнению регулятора, это может потребовать более высокой траектории ключевой ставки, чем предполагалось в апрельском прогнозе.

Особенно важным стало предупреждение о сохранении структурного дефицита бюджета до 2029 года. Речь идет о ситуации, когда государственные расходы устойчиво превышают доходы. По мнению ЦБ, если такой дефицит сохранится, денежно-кредитная политика может оказаться более жесткой, чем ожидалось ранее. Иными словами, регулятор фактически предупредил рынок, что рассчитывать на быстрое и значительное снижение ключевой ставки в ближайшие годы не стоит.

Фактически, несмотря на очередное снижение ставки, ЦБ одновременно дал понять, что дальнейшее смягчение денежно-кредитной политики может идти гораздо медленнее, чем ожидалось еще несколько месяцев назад. Это означает сохранение дорогих кредитов для бизнеса, более слабые темпы инвестиций и более сдержанные перспективы экономического роста.