На фоне резкого и глубокого спада в реальном секторе экономики, госбюджет выдержал первый удар войны и санкций, и благодаря нефтегазовым доходам остается профицитным, а расходы под контролем. Резко выросшие расходы на СМИ и здравоохранение не портят общей картины. Но, по мнению экономиста Валерия Кизилов, нормализация – временная. Довоенные запасы вскоре исчерпаются, износ капитальных фондов будет усугубляться, транспортная связность ухудшаться, новости о спаде в реальном секторе вызовут волну пессимизма.

Биржевой курс рубля выше, чем в начале года. Как это возможно? Если это отражает хорошее состояние российской экономики, то почему ожидается такой резкий спад производства, а инфляция за первый квартал – чуть ли не худшая за все путинское двадцатилетие? А если этот курс фиктивный, то как объяснить возобновление легальных операций по продаже гражданам наличной валюты, да еще и с такими курсами в обменных пунктах, которые от официального не слишком далеки?

Когда в экономике наблюдаются противоречивые тенденции, имеет смысл задаться пятью вопросами. Первый: что происходит в реальном секторе – рост или спад? Второй: в каком состоянии государственный бюджет, и если он дефицитен, то за счет чего покрывается дефицит? Третий: какова платежеспособность банков? Четвертый: как меняется предложение национальной валюты, то есть насколько быстро растет денежная масса? Пятый вопрос психологический: как меняется отношение экономических субъектов к национальной валюте и другим финансовым инструментам?

Для нынешней ситуации в России ответы будут примерно такими. В реальном секторе – глубокий и резкий спад без перспектив восстановления, пока существует путинский режим. С государственным бюджетом, наоборот, дела неплохи: нефтегазовые доходы обильно поступают, расходы под контролем и имеется немалый профицит, если нам не врут. Платежеспособность банков неясна, и лишь по косвенным признакам, таким как засекречивание их отчетности и удорожание кредита, можно судить, что банкам тяжело. Объемы эмиссии рублей мы тоже пока не очень представляем: вероятно, они растут с ускорением, но еще не катастрофическим темпом. А в психологическом отношении мы наблюдаем отказ от любых долгосрочных вложений и уход от рубля, но в довольно умеренных пределах, без паники. Суммируя, можно сказать, что однозначно плохое положение только в реальном секторе, а явно хорошее только с бюджетом. Для покупательной способности рубля и состояния банков это означает высокую неопределенность.

Однозначно плохое положение только в реальном секторе, а явно хорошее только с бюджетом

Объемы падения производства товаров и нефинансовых услуг пока не до конца осознаются. Данные по ВВП за первый квартал 2022 года Росстат планирует опубликовать только 18 мая, по промышленному производству – 27 апреля. А данные о промышленном производстве по итогам февраля отразили последствия рокового «дня Z» лишь в малой мере: впечатлить там могли разве что цифры по легковым автомобилям (их производство в феврале 2022 составило 86,2% от уровня февраля 2021 года). Прогнозы же экспертов сугубо негативные. Представители бизнеса и аналитических центров, опрошенные с 13 по 19 апреля Банком России, в среднем ожидают, что реальный ВВП России в 2022 году упадет на 9,2%, в 2023 году не изменится, в 2024 отрастет на 1,7% и далее до 2029 года будет расти где-то на 1,4% в год. Если так и будет, то даже в 2029 году ВВП не вернется к уровню 2021-го.

К довоенному уровню ВВП может не вернуться до 2029 года

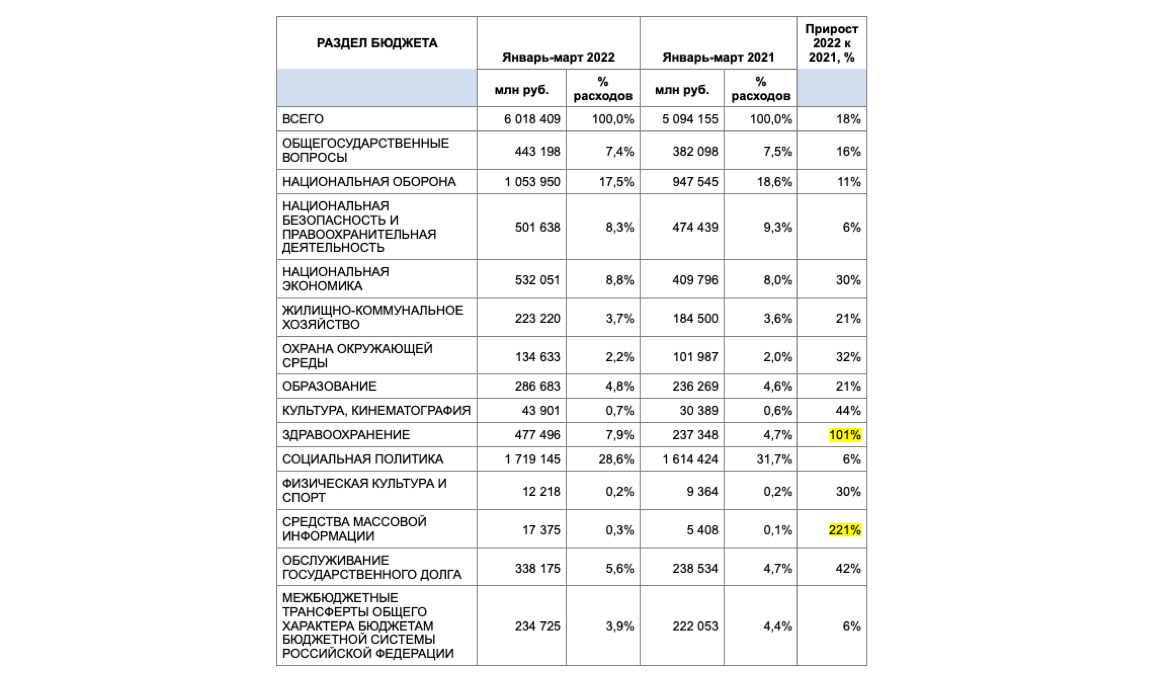

На контрасте с этим федеральный бюджет по итогам марта выглядел блестяще. Как отчитался Минфин, доходы за первый квартал составили почти 7,2 трлн рублей или 28,7% от запланированного на год, а расходы – 6,0 трлн или 25,4% от годовой сметы. То есть расходы осуществляются практически точно по графику, а доходы поступают с опережением. Несмотря на санкции, потребители российских энергоносителей продолжают за них платить, а государство взимает с нефтегазовых компаний ожидаемые налоги в полной мере. Нефтегазовые доходы федерального бюджета в январе составили чуть меньше 800 млрд рублей, в феврале 972 млрд, а в марте – 1,2 трлн, тогда как в прошлом году было 1,6 трлн за весь первый квартал. Отличные сборы были и по внутреннему НДС, и по налогу на прибыль – за четверть года в казну поступило больше 30% намеченного на год.

В расходной части бюджета, если сравнить ее с прошлогодними данными за первый квартал, мы напрасно стали бы искать заметный рост затрат по военным или силовым статьям. Официальные расходы на «Национальную оборону» выросли лишь на 11%, на «Национальную безопасность и правоохранительную деятельность» - на 6%, тогда как федеральные расходы в целом выросли на 18% (см. таблицу).

Расходы федерального бюджета России за январь-март в 2022 и 2021 г.:

Источники: 2022 год, 2021 год.

На первый взгляд и не сказать, что это бюджет страны, где произошло что-то страшное. И все же две аномалии очевидны. Во-первых, расходы на «Средства массовой информации» более чем утроились: в первые три месяца 2021 года было 5 млрд, а за тот же период 2022 года стало 17 млрд. Детализация показывает, что подраздел «Телевидение и радиовещание» в 2021 году был профинансирован на 2 млрд, а в 2022 – на 13 млрд. А во-вторых, удвоились абсолютные затраты на «Здравоохранение». В прошлом году они составляли 4,7% расходов федерального бюджета, а в этом уже 7,9%! Это очень резкий структурный сдвиг. И его обусловили в основном «Другие вопросы в области здравоохранения». В январе-марте 2021 их удельный вес в федеральных расходах на здравоохранение был 53%, в январе-феврале 2022 уже 64%, а в январе-марте 2022 – 71%. В абсолютном выражении «Другие вопросы в области здравоохранения» за первые два месяца текущего года составляли 147 млрд рублей, а по итогам трех месяцев – 338 млрд рублей. Получается, что за один только март на эти «другие вопросы» ушло почти 200 млрд рублей…

В целом же бюджет благовиден. Дефицита нет, а значит нет и нужды финансировать его инфляционными мерами. А значит, покупательная способность рубля может оставаться стабильной. Денежная эмиссия, однако, не всегда делается ради затыкания дыр в бюджете – мотивом может быть и спасение банков, и «поддержка экономики». Эти мотивы вполне характерны для российских денежных властей при Путине и довольно актуальны в нынешних условиях. Поэтому интенсивность работы печатного станка еще может увеличиться. Индекс потребительских цен с начала года поднялся на 11%, но в последние недели его рост замедляется: уже не 2% в неделю, как в начале марта, и не 1% в неделю как в конце, а всего лишь 0,2% с 9 по 15 апреля.

Средняя оценка инфляции за 2022 год, ожидаемой экспертами, которых опросил Банк России, составляет 22% - таких высоких значений не было с 1999 года. Это было бы не так уж страшно. Рубль при такой инфляции еще может сохранить функции денег, рынки могут работать, и даже правительство, склонное к административно-командным методам, может обойтись без запретов, замораживания цен и директивного распределения ресурсов. Именно поэтому в конце марта и начале апреля произошло частичное возвращение к нормальному экономическому порядку: заработала фондовая биржа, гражданам разрешили покупать в банках наличную валюту, требование обязательной продажи валютной выручки для несырьевых экспортеров смягчено.

Беда в том, что эта нормализация – временная. Довоенные товарные запасы предприятий вскоре окончательно исчерпаются, износ не возобновляемых инвестициями капитальных фондов будет усугубляться, транспортная связность ухудшаться, новости о спаде в реальном секторе вызовут волну пессимизма, почти наверняка последуют новые санкции. И самое главное – принятый в Западной Европе курс на отказ от российских энергоносителей будет постепенно воплощаться и разрушать основу относительной стабильности – сбалансированный бюджет. Кроме того, власти России вполне могут принять новые вредные для экономики меры или столкнуться с последствиями уже введенных, таких как контроль цен или высокие экспортные пошлины в ряде отраслей. А напряженная ситуация на рынке кредитов может послужить спусковым крючком для новых инфляционных мер.